'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务六 无形资产处置

任务场景

饮界公司自行研发的中温灌装专利技术按期研发成功并达到预定用途,能够更有效降低公司产品的生产成本,饮界公司决定将原有专利权进行转让,并在系统中对转让事项进行处理,相关具体信息如下:

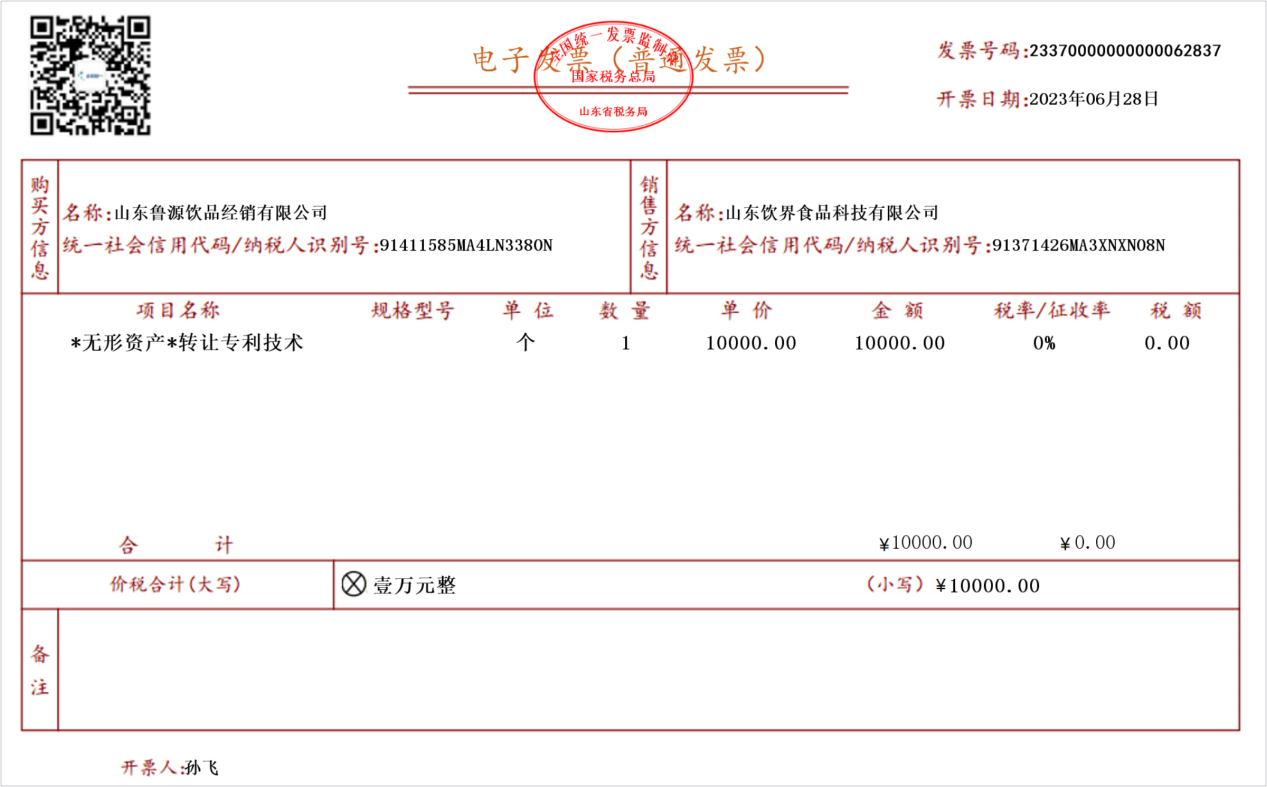

6月28日,经过前期的协商,山东鲁源饮品经销有限公司以10000元的价格收购饮界公司原有专利权。饮界公司的资产管理员在系统中登记处置信息,会计人员开具发票并进行应收账务处理,发票如图7-51所示。

6月30日,公司建设银行账户收到山东鲁源饮品经销有限公司的专利权收购款10000元,收款用途为“残值收入”,会计同步进行账务处理。

任务准备

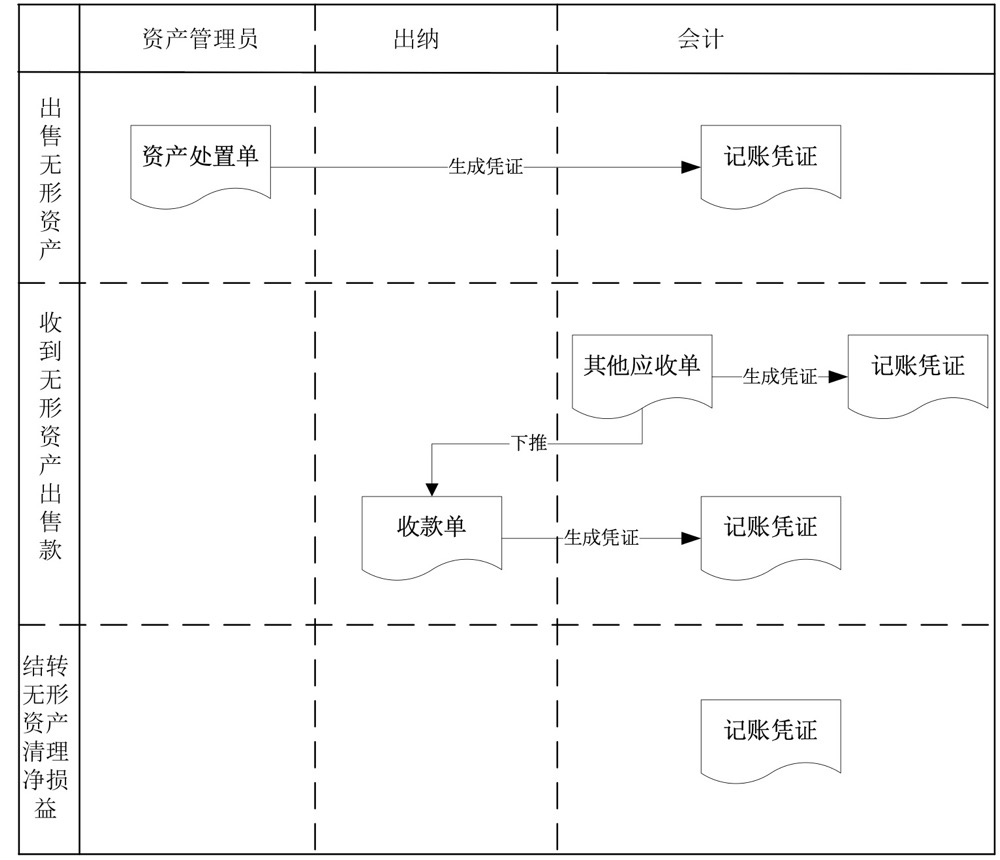

专利权的转让是指专利权人将自己拥有的专利通过市场交易的方式有偿地转移给受让方。在系统内主要通过资产处置单、收款单记录出售详情和实收,具体流程如图7-52所示。

出售无形资产。资产管理员在系统内通过新增资产处置单,选择处置方式为出售进行记录,并需要给购买方开具发票。

资产处置收入。会计人员新增其他应收单,记录应收处置收入和税额,出纳再通过其他应收单下推收款单,记录无形资产出售的实收金额、付款单位、收款用途等信息。

会计核算。会计人员可以根据收款单、资产处置单,同时生成无形资产减少、注销累计摊销额、资产处置损益、实收出售款的记账凭证。

任务实施

1.资产出售处置并记账

无形资产处置流程与固定资产处置流程类似,详细操作不再赘述,资产处置单凭证、其他应收单凭证、收款单凭证、结转无形资产清理净损益凭证结果如图7-53、图7-54、图7-55、图7-56所示。

注意事项:

1.资产处置单中,该无形资产的处置方式为“出售”,且无清理费用,能够获得残值收入。

2.其他应收单的费用项目和收款单的收款用途,均为“残值收入”。

3.其他应收单发票类型需要按实际获得的发票类型进行填写。

任务拓展

若公司无形资产预期不能为企业带来未来经济利益,作报废处理,在系统内该如何处理?凭证模板该如何修改?(简述操作步骤/流程即可)